Retraitement des salaires dans le cadre du calcul de l’assiette du crédit d’impôt recherche et innovation

Lors de votre calcul de l’assiette du crédit d’impôt, vous devez retraiter les salaires de vos salariés qui sont inclus dans votre calcul. En effet, certaines cotisations sociales sont jugées non obligatoires et par conséquent doivent être retirées de votre assiette de dépenses.

En mai 2021, une jurisprudence est parue. Le Conseil d’Etat a précisé que la CET (contribution d’équilibre technique) était considérée comme une cotisation sociale obligatoire. Par conséquent, elle ne doit pas être déduite lors du retraitement de vos salaires. Vous pouvez retrouver plus d’informations à ce sujet dans notre article, ici.

Cas pratique :

Prérequis pour effectuer votre calcul

Liste des salariés affectés aux opérations de recherche et d’innovation,

Un journal de paie par salarié affecté aux opérations de recherche sur l’année civile demandée. Il devra faire apparaître le détail des cotisations sociales et des charges patronales. Vous pouvez obtenir ce journal en le demandant à votre organisme chargé de la gestion de vos paies.

Une fois les éléments en votre possession, il vous incombe de calculer le coût chargé de votre salarié. Pour cela il vous faut :

Le montant du salaire brut,

Le montant des charges patronales,

La liste des cotisation sociales à déduire.

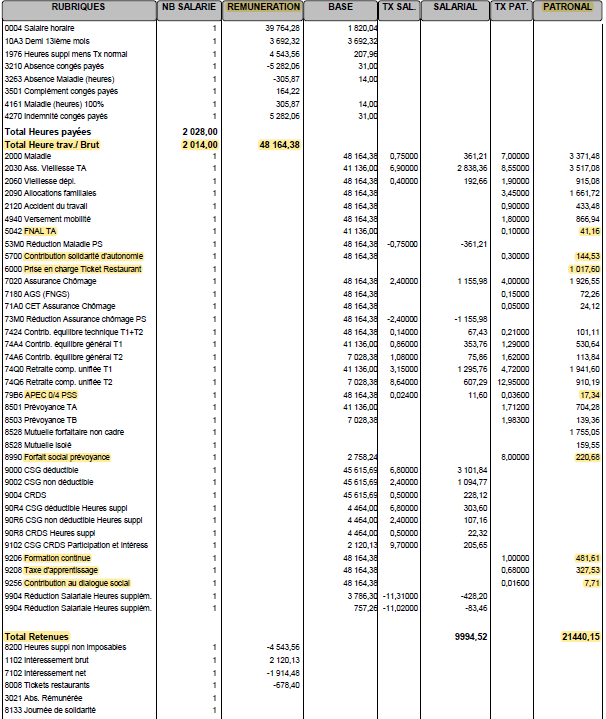

Prenons l’exemple avec ce journal de paie. En jaune, vous retrouverez les éléments surlignés dont vous avez besoin.

Ici, nous pouvons voir que le revenu brut à l’année est de 48 164,38€ et les charges patronales s’élèvent à 21 440,15€.

Ce montant représente le coût global du salarié en question payé par l’entreprise.

Dans le cadre du calcul de l’assiette de dépenses de votre CIR et/ou CII, vous aller prendre ce coût global et venir soustraire les cotisations sociales non obligatoires (le reste des éléments surlignés en jaune).

Le résultat obtenu de 67 346.37€ représente le coût global de votre salarié à utiliser pour calculer l’assiette de votre crédit d’impôt.

Cette opération est à répéter pour chaque salarié qui est intervenu sur vos projets de R&D et/ou d’innovation.

Nous espérons que notre tutoriel sur le retraitement des salaires vous aidera dans vos démarches. Retrouvez plus de tutoriels dans notre boîte à outils ! Si vous avez des questions, un doute, ou que vous souhaitez simplement être accompagné pour plus de sureté :

Vous n’êtes pas sûr d’être éligible aux crédits d’impôt ? Faites notre test !

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site web. Si vous continuez à utiliser ce site, nous supposerons que vous en êtes satisfait.