Le statut « Jeune Entreprise Innovante » (JEI) a été créé par la loi de finances 2004. Ce statut permet aux entreprises répondant aux conditions d’éligibilité et menant des travaux de recherche éligibles, de bénéficier d’avantages fiscaux et sociaux.

Les avantages

L’Impôt Société est exonéré à 100% la 1ère année, 50% la deuxième année.

Exonération de charges sociales sur les salaires des chercheurs, des ingénieurs et des techniciens. Avec 2 plafonds : 4,5 SMIC pour chaque salarié, et 5 x PASS pour l’établissement.

La contribution économique territoriale et la taxe foncière peuvent être exonérées sur délibérations des collectivités territoriales.

Les exonérations de charges sociales

Cette exonération s’applique aux rémunérations versées aux salariés participant à la recherche, c’est-à-dire aux projets éligibles au CIR : (chercheurs, techniciens, gestionnaires de projets de R&D, juristes chargés de la protection industrielle, personnels chargés des tests préconcurrentiels) ainsi qu’aux mandataires sociaux participant à titre principal au projet de recherche. L’exonération porte sur les cotisations patronales d’assurance maladie, maternité, invalidité, vieillesse, allocations familiales.

soit un taux moyen proche des 30 % du salaire brut.

Salariés concernés

Les salariés concernés sont ceux impliqués dans les travaux de R&D, à savoir :

Chercheurs et ingénieurs

Techniciens

Gestionnaires de projet …

Cas du cummul avec l'ACCRE ?

L’ACCRE consiste en une exonération de cotisations sociales pour certains créateurs ou repreneurs d’entreprises.

Les bénéficiaires de l'ACCRE

Demandeurs d’emploi indemnisés ou non (avoir été inscrit 6 mois au cours des 18 derniers mois au Pôle emploi)

Les jeunes de moins de 26 ans

Les titulaires des minimas sociaux

Les salariés repreneurs de leur entreprise en difficulté

Les personnes qui créent une entreprise dans une zone urbaine sensible.

Les conditions

Exercer sous forme individuelle (artisan, commerçant, profession libérale) ou en société. Si la forme choisie est une société, le créateur ou repreneur doit :

détenir plus de 50% du capital

ou être dirigeant de la société et détenir au moins 1/3 du capital (seul ou en famille avec au moins 25 % à titre personnel) sous réserve qu’un autre associé ne détienne pas directement ou indirectement plus de la moitié du capital,

ou détenir avec les autres demandeurs ACCRE plus de 50% du capital, l’un au moins des demandeurs ayant la qualité de dirigeant, et chaque demandeur détient au moins 10 % de la part du principal actionnaire.

NB : plusieurs personnes peuvent obtenir l’aide pour un seul et même projet (sous respect de certaines conditions).

Nature des aides

Le créateur ou repreneur est exonéré des cotisations sociales suivantes :

Assurance maladie, maternité, invalidité, décès

Allocations familiales

Assurance vieillesse de base.

L’exonération porte sur les cotisations à la charge de l’employeur et du salarié et afférentes à la fraction des rémunérations versées au cours de la période d’exonération. Cette exonération est limitée à un plafond correspondant à 120 % du Smic et peut être accordée pour une durée d’un an (cette durée peut être prolongée, sous certaines conditions)

Synthèse

Ces deux dispositifs permettent de bénéficier d’exonération sur les charges sociales. Une même entreprise peut être éligible aux deux dispositifs, mais un salarié ne peut pas cumuler ces deux dispositifs d’exonération. Il convient donc, dans un souci d’optimisation, d’effectuer une analyse au cas par cas. Cependant nous pouvons effectuer un tableau récapitulant les différentes exonérations sociales.

Exonérations propres à la JEI

Contribution de solidarité

Vieillesse déplafonnée

Charges sociales au-delà de 120% du SMIC

Exonérations communes

Charges patronales dans la limite de 120% du SMIC :

Assurance maladie, maternité, invalidité, décès

Allocations familiales

Assurance vieillesse de base

Exonérations propres à l’ACCRE

Charges salariales du créateur ou repreneur d’entreprises dans la limite de 120 % du SMIC :

Maladie

Alloc. Familiales

Vieillesse

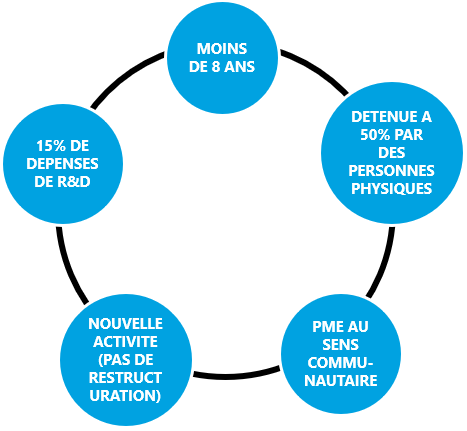

Les bénéficiaires de la JEI

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site web. Si vous continuez à utiliser ce site, nous supposerons que vous en êtes satisfait.OK