Statistiques CIR 2023

Le ministère de l’Enseignement Supérieur, de la Recherche et de l’Espace (MESRE) avec la Direction Générale de la Recherche et de l’Innovation (DGRI) viennent de publier les statistiques provisoires du CIR/CII 2023.

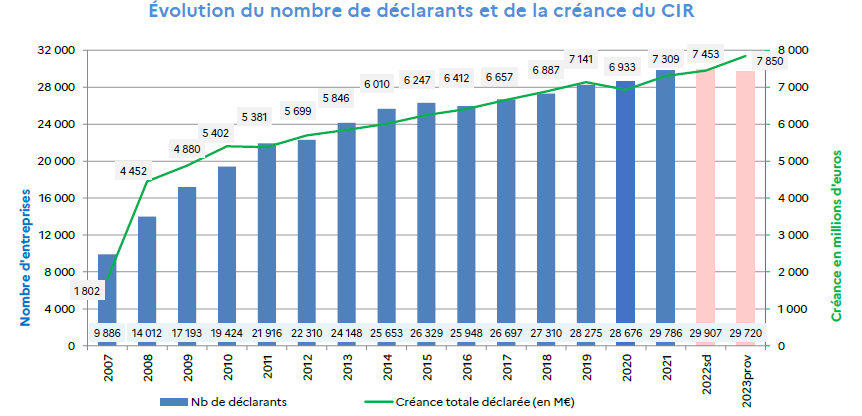

Voici en chiffre les points essentiels de l’étude:

Montant global et nombre d’entreprises :

En 2023, le montant s’élève à 7 850 M€ en augmentation de 5 % par rapport à 2022.

29 720 d’entreprises déclarent du crédit impôt recherche, innovation et collection.

Répartition par dispositif fiscal :

Sans surprise, Le CIR cumule l’essentiel de la créance des trois dispositifs fiscaux :

-CIR : 7 318 M€ (93.2 %)

-CII : 500 M€ (6,4 %)

-Collection : 31 M€ (0,4 %)

Bénéficiaires :

Les PME forment 81 % des 16 089 bénéficiaires du CIR et captent 31 % du montant total (soir 2200 M€).

Les grandes entreprises (GE) représentent 4 % des bénéficiaires du CIR et captent près de 3 000 M€ soit 41 % du montant total. 33 d’entre elles déclarent plus de 100 M€ de dépenses de recherche et captent 25 % du montant du CIR.

Secteurs concernés:

Le CIR bénéficie majoritairement aux entreprises manufacturières et le CII aux entreprises de services.

Nature des dépenses :

82% des dépenses déclarées au CIR correspondent à des coûts environnés des personnels (dépenses de personnels + frais de fonctionnement).

Répartition régionale :

La répartition régionale du CIR est très concentrée. Quatre régions cumulent 85 % de la créance (Ile de France : 2/3 ; Auvergne Rhône Alpes : 11 % ; Occitanie : 11 % ; PACA : 5%)

Le CII est également concentré sur ces quatre régions mais dans une proportion moindre : 70 % de la créance.

Les résultats complets de l’étude sont accessibles sur Crédit d’Impôt Recherche : Études et résultats statistiques | enseignementsup-recherche.gouv.fr