Préambule

L’année 2022 vient de débuter, et avec elle son lot de nouveautés importantes en matière de financement de l’innovation.

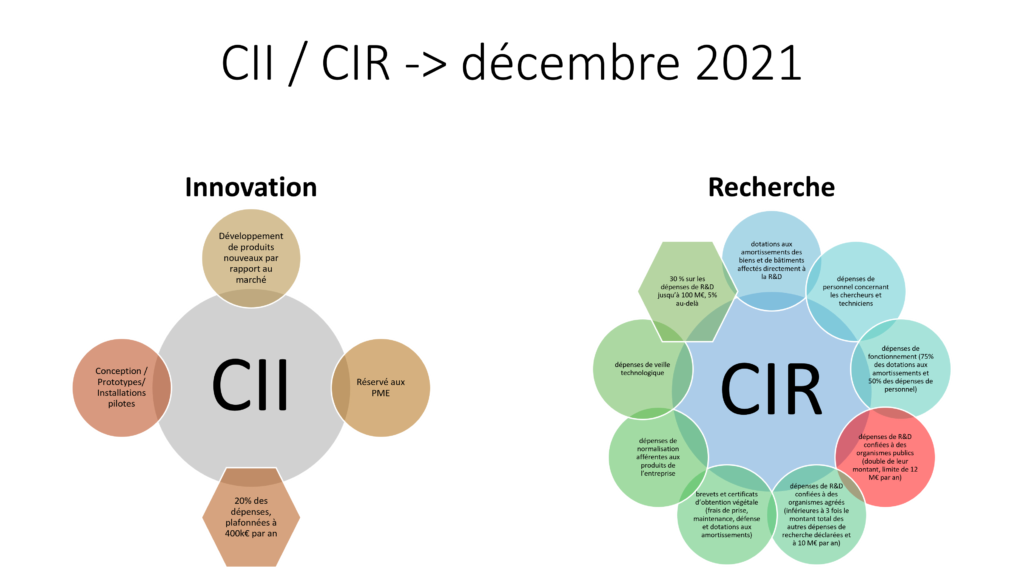

Jusqu’à la fin de l’année 2021, les crédits d’impôt dédiés à l’innovation se répartissaient les projets entre l’innovation (Crédit Impôt Innovation ou CII) et la recherche (Crédit Impôt Recherche ou CIR). Les principales caractéristiques sont illustrées par la figure suivante.

La mauvaise surprise

La loi de finances pour 2021 avec l’article 35 a supprimé le dispositif de doublement d’assiette des dépenses relatives aux opérations de recherche confiées aux organismes publics ou assimilés pour le crédit d’impôt recherche (CIR). Cette mesure s’appliquera aux dépenses exposées à compter du 1er janvier 2022.

Création du CICo

Les contrats de collaboration sont des contrats visant au portage commun, par une entreprise et un ou plusieurs organismes de recherche, de projets de recherche. Ils reposent sur un partage des risques et des résultats liés au projet et se distinguent de la sous-traitance classique en ce qu’ils établissent un partage des coûts, mais ne donnent pas lieu à la facturation, par les organismes de recherche, d’une marge commerciale, dès lors que les résultats mêmes du projet bénéficient à toutes les parties prenantes.

Dans le détail…

Crédit d’impôt

Dans ce cadre, les entreprises pourront bénéficier d’un crédit d’impôt égal à 40 % des sommes facturées par les Organismes de Recherche et de Diffusion des Connaissances (ORDC), prises en compte dans la limite de 2 M€ par an.

PME

Ce taux sera porté à 50 % pour les petites et moyennes entreprises (PME).

JEI

Ces sommes seront retenues pour le calcul du ratio de dépenses de recherche utilisé pour apprécier le statut de jeune entreprise innovante.

Cumul

Les sommes concernées ne pourront pas être prises en compte pour le bénéfice d’une autre réduction d’impôt ou crédit d’impôt, notamment le CIR. Elles seront par ailleurs retenues pour l’appréciation du seuil de 100 M€ de dépenses de recherche au-delà duquel le CIR est calculé au taux de 5 %.

Litiges

L’amendement prévoit d’élargir le champ de compétence du comité consultatif du CIR aux litiges portant sur ce dispositif. Les entreprises bénéficiaires pourront par ailleurs solliciter un rescrit spécifique ou un contrôle sur demande dans les mêmes conditions que celles actuellement en vigueur pour le CIR.

Source et Liens

Source : L’amendement du 6 novembre 2021 du projet de loi finances 2022 à la base de la création du CICo

Pour (beaucoup) plus de détails vers les dépenses éligibles, les organismes, etc : la page dédiée du bofip