Nouveauté 2024: Création des Jeunes Entreprises de Croissance (Loi de Finances 2024)

A compter du 1er janvier 2024, avec la Loi de Finances 2024, le champ du dispositif Jeune entreprise Innovante (JEI) est étendu à une nouvelle catégorie d’entreprise dénommée « jeune Entreprise de Croissance (JEC) ».

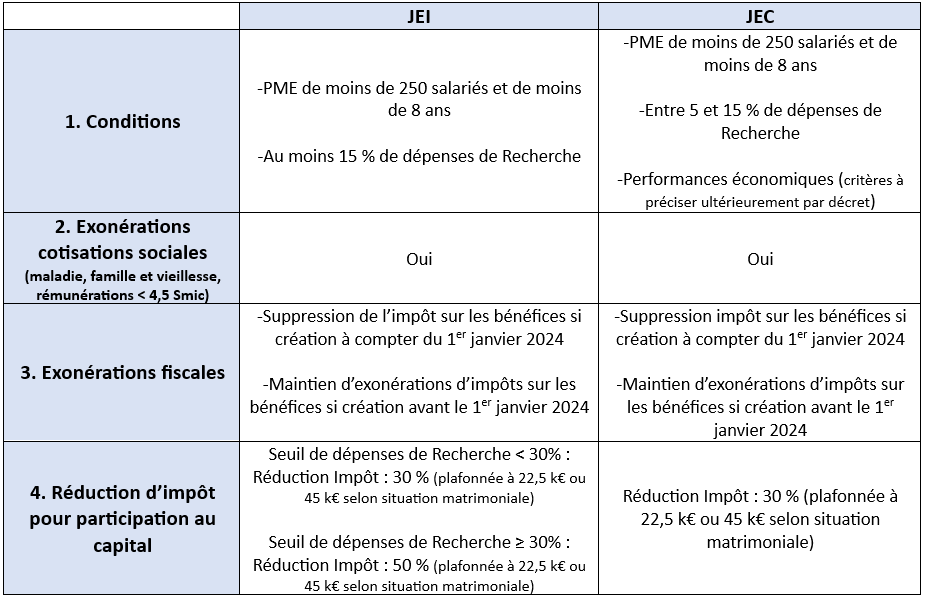

JEC: Abaissement du seuil de dépenses de R&D entre 5 et 15 % et appréciation de performances économiques :

Jusqu’à présent, le seuil de dépenses de Recherche et Développement requis pour qu’une entreprise soit éligible au statut de JEI était fixé à 15 % minimum. La loi de finances 2024 étend le bénéfice du dispositif aux JEC qui

réalisent entre 5 et 15 % de dépenses de Recherche. il s’agit de dépenses éligibles au Crédit d’Impôt Recherche (et non pas au Crédit Impôt Innovation).

Attention, pour prétendre à la qualification de JEC, les entreprises doivent également satisfaire à des

indicateurs de performances économiques dont les modalités seront précisées ultérieurement par décret.

Maintien des exonérations de cotisations sociales pour les JEI et extension aux JEC :

La loi de 2024 pérennise l’exonération de certaines cotisations sociales dont bénéficient les JEI en l’étendant aux nouvelles JEC: cotisations patronales maladie, famille et vieillesse pour les rémunérations en dessous de 4,5 Smic.

Suppression de l’exonération d’impôt sur les bénéfices pour les JEI et JEC créées à compter du 1er janvier 2024 :

Les entreprises créées avant le 1er janvier 2024 et répondant aux critères pour être qualifiées de JEI ou de JEC pourront bénéficier, jusqu’à leur huitième anniversaire de l’exonération sur les bénéfices en totalité si elles n’en ont pas bénéficié auparavant, ou pour moitié si elles ont déjà bénéficié de l’exonération totale.

Pour les nouvelles JEI et JEC créées à compter du 1er janvier 2024, ces exonérations d’impôts sur les bénéfices sont supprimées.

Réduction d’impôt lors d’une souscription au capital :

La loi de Finances 2024 renforce le dispositif de réduction d’impôt en cas de souscription au capital de PME en faveur des JEI et JEC:

Pour les JEI et les JEC, lorsque les dépenses de recherche sont inférieures à 30%, le taux de réduction d’impôt est de 30% (plafonnée à 22,5 k€ ou 45 k€ selon situation matrimoniale).

Pour les JEI, lorsque les dépenses de recherche sont supérieures à 30%, le taux de réduction d’impôt est porté à 50% (plafonnée à 22,5 k€ ou 45 k€ selon situation matrimoniale).

Tableau de Synthèse: