Vous êtes peut-être passés à côté de l’info. C’est au milieu de l’été que la doctrine fiscale du Crédit Impôt Recherche a été mise à jour. Si vous êtes une entreprise innovante, lisez ce qui suit.

Nous vous en avons parlé l’année dernière : deux jurisprudences sont venues bousculer la prise en compte des dépenses confiées à des organismes agréés dans le calcul du CIR et du CII. Les changements dans le BOFIP étaient donc très attendus. Ils ont mis un an à arriver. Alors, faut-il toujours déduire de son assiette les factures agréées ? Y a-t-il eu d’autres changements ?

Les changements observés sur la sous-traitance

Les opérations concernées doivent être réalisées directement par les organismes auxquels elles ont été confiées. Par dérogation, ces organismes peuvent recourir à d’autres organismes agréés pour la réalisation de certains travaux nécessaires à ces opérations.

Si ces organismes prestataires de second rang font eux-mêmes appel à d’autres organismes pour réaliser certains travaux scientifiques ou techniques indispensables aux opérations de recherche qui leur sont confiées, la quote-part des dépenses afférentes à ces travaux, facturée par le prestataire de premier rang, n’est pas éligible au crédit d’impôt pour le donneur d’ordre.

Ce changement vise à mettre fin aux montages de sous-traitance en « cascade ».

La décision du Conseil d’Etat de « Takima » a été intégrée au BOFIP. Ainsi, les sous-traitants doivent désormais exclure de leur assiette les dépenses relatives à l’opération de R&D pour laquelle ils sont sous-traitants. Il n’est donc plus question de déduire les factures du calcul.

Ces nouvelles modalités sont plus avantageuses pour les sous-traitants à l’exception de ceux dont les dépenses de R&D concernent des jeunes docteurs.

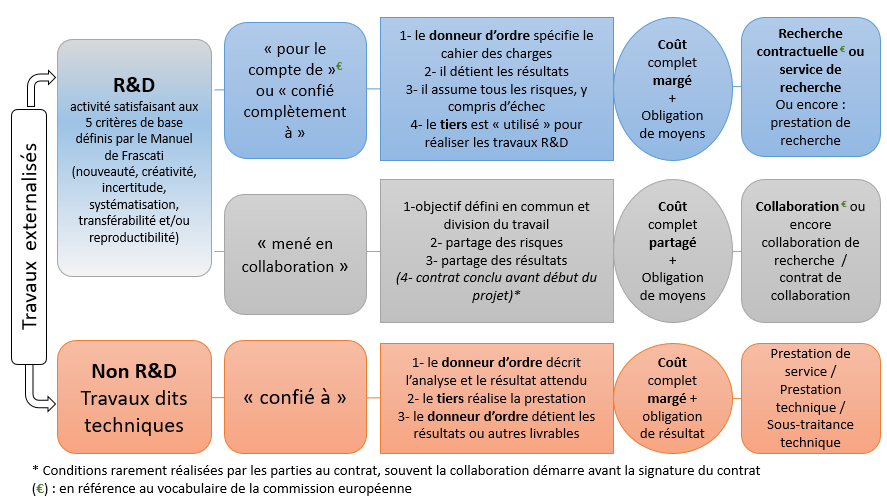

La recherche externalisée est séparée en deux catégories. En fonction de celle à laquelle elle appartient, confiée entièrement ou menée dans le cadre d’une collaboration, les conditions à respecter diffèrent (cf. figure ci-dessous).

Par ailleurs, les travaux scientifiques externalisés (sous couvert d’un agrément CIR) qui ne constituent pas en tant que tels des opérations de R&D mais qui sont indispensables à la réalisation d’une opération de R&D éligible au CIR menée en interne par le donneur d’ordre, peuvent être prises en compte dans la base de calcul du CIR de ce dernier.

Figure extraite du BOFIP

Les changements relatifs à la définition de la R&D

La définition des activités de recherche et de développement a été mise à jour pour correspondre au guide du CIR 2020. Elle intègre donc les notions du Manuel de Frascati (édition 2015) et notamment les 5 critères d’éligibilité.

Pour être éligible, l’activité de l’entreprise doit :

- comporter un élément de nouveauté

- comporter un élément de créativité

- comporter un élément d’incertitude

- être systématique

- être transférable et/ou reproductible

Les autres changements

Certains changements annoncés lors de la présentation des lois de finances 2020 et 2021 n’avaient pas encore fait leur apparition dans le BOFIP. Les voici.

La loi de finances 2020 a abaissé le taux de 50% à 43% pour les déclarations de dépenses de recherche (CIR) et d’innovation (CII) à partir du 1er janvier 2020.

En outre, une obligation déclarative complémentaire a été instaurée pour les entreprises réalisant entre 10 M€ et 100 M€. Elle concerne la part des jeunes docteurs.

La loi de finances 2021 a porté la majoration du taux du CII à 35 % pour les moyennes entreprises et à 40 % pour les petites entreprises pour les dépenses exposées dans des exploitations situées sur le territoire de la collectivité de Corse.

Ces prêts, distribués par Bpifrance doivent être pris en compte dans le calcul comme une avance remboursable (déduits lorsqu’ils sont reçus et ajoutés lorsqu’ils sont remboursés).

La contribution exceptionnelle et temporaire (CET) versée à l’Agirc est supprimée de la liste des cotisations à exclure. Cette contribution peut donc être prise en compte dans l’assiette des dépenses de R&D et d’innovation.